Satoshi Nakamoto’s doel van Bitcoin

“Bitcoin: A Peer-to-Peer Electronic Cash System” werd in 2008 gepubliceerd.

Vandaag zullen wij jullie onze beleggingsthesis voor Bitcoin duidelijk maken. Onze beleggingsthesis is gebaseerd op de cyclische herhaling van monetaire devaluatie. Alle valuta’s in de geschiedenis zijn onderhevig geweest aan devaluatie en sterven uiteindelijk uit. Binnen deze terugkerende cycli kunnen we kenmerken van monetair beleid identificeren die overeenkomen met “typische” fasen van de levensduur van een valuta.

Eén van deze “typische” fasen begon na de grote financiële crisis van 2007-08, toen de VS en de eurozone begonnen met Quantitative Easing om de economie te stimuleren. Hoewel QE op zichzelf niet direct tot inflatie leidt, is het wel een vorm van monetaire ontwaarding.

Satoshi Nakamoto publiceerde na de financiële crisis van 2008 “Bitcoin: A Peer-to-Peer Electronic Cash System”, waarin hij een elektronische munt en een betalingssysteem uiteenzette op basis van cryptografisch bewijs in plaats van vertrouwen, zodat twee bereidwillige partijen rechtstreeks met elkaar transacties kunnen verrichten zonder dat er een vertrouwde derde partij nodig is.

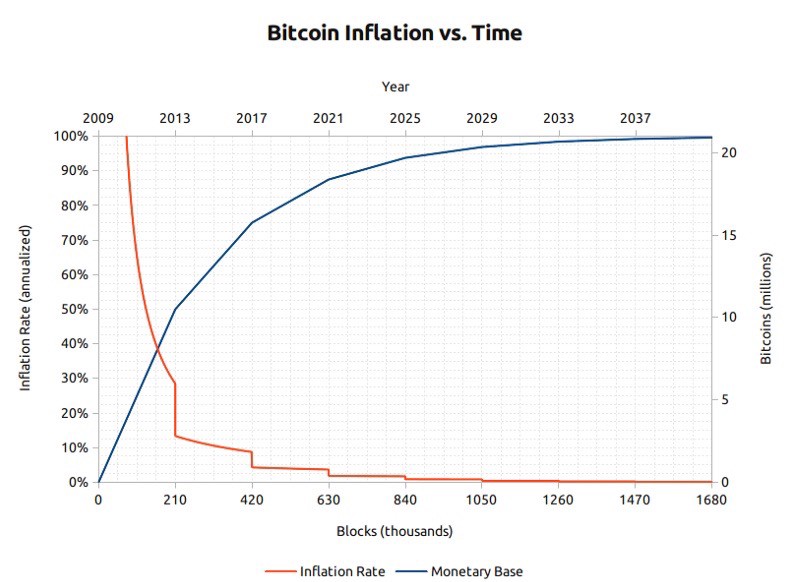

Bitcoin’s code omvat een coin supply die beperkt is tot 21 miljoen, waarvan er 18 miljoen zijn uitgegeven. Het aantal coins dat miners ontvangen voor het toevoegen van nieuwe transacties aan de blockchain wordt ongeveer elke 4 jaar gehalveerd (halving events).

Bitcoin is het eerste in zijn soort, hard-capped aanbod, wereldwijd, onveranderlijk, gedecentraliseerd elektronisch protocol en het eerste antwoord van het volk tegen monetaire en fiscale manipulatie door banken en regeringen.

Onze kritische visie

De oorspronkelijke Bitcoin-ideologie bestaat uit twee conceptueel gescheiden componenten

De eerste is de belofte van decentralisatie, een eis die wordt geassocieerd met veel verschillende groepen in het politieke spectrum, van linkse anarchisten tot rechtse libertariërs.

Het tweede component is echter een zeer conservatieve kijk op geld, die oud is en historisch wordt geassocieerd met een zeer specifieke rechtse economie. Eén van de meest verontrustende elementen van Bitcoin is het feit dat de radicale decentralisatieboodschap, die authentiek interessant en boeiend is, gepaard gaat met een uiterst conservatieve monetaire boodschap. Dit betekent dat allerlei mensen die zich aangetrokken voelen tot de technologische kant van Bitcoin zich tegelijkertijd bekeren tot opvattingen over geld. Op die manier ontstaat er een zeer conservatief monetair standpunt in de mensen via de opwinding rond het technologische aspect van het systeem.

Maar deze conservatieve monetaire mythologie is op dit moment niet eens realiteit in het Bitcoin-systeem zelf. Het is voor ons slechts een marketingverhaal. Er is dus een tweedeling tussen “Bitcoin als ideologie” en Bitcoin in de praktijk.

In werkelijkheid is het een verzamelbaar digitaal object dat met geld kan worden gekocht en verkocht, en dat kan worden gebruikt voor ruilhandel, maar om dit object op de markt te brengen produceert de Bitcoinindustrie een conservatieve mythologie als een concurrerend ‘monetair systeem’.

Dit heeft Bitcoin niet meteen nodig om in de toekomst te slagen, net zoals dat bij goud ook het geval was/is.

Dit is dus zeker iets om kritisch in het achterhoofd te houden.

Bitcoin als een Store of Value

Bitcoin was niet de eerste poging tot digitaal geld.

De perceptie van Bitcoin begint te verschuiven van een medium of exchange naar die van een store of value en wij geloven dat we een bullmarkt van alle store of value-asset classes ingaan.

Bitcoin wordt steeds meer omarmd als een functionele investering voor vermogensbehoud op lange termijn. Om te kunnen beoordelen of het zich zal vestigen als een digitale beleggingscategorie van goud, moeten we een vergelijkende analyse maken van de kenmerken van geld tussen goud en Bitcoin.

De verschillen met Bitcoin & goud

Bitcoin voldoet aan alle eisen die aan geld worden gesteld. Bitcoin is een absoluut schaars goed, omdat dit in het protocol is gecodeerd toen het werd gecreëerd.

De belangrijkste verschillen tussen Bitcoin en goud zijn de volgende:

- Overdraagbaarheid: technologie en decentralisatie maken onmiddellijke overdracht van waarde mogelijk zonder tussenkomst van een derde partij.

- Deelbaarheid: het digitale aspect van Bitcoin maakt het mogelijk dat de munt oneindig deelbaar is. De deelbaarheid van goud wordt beperkt door fysieke beperkingen en de kosten om het metaal te delen.

- Censuur bestendig: volledige censuur van Bitcoin is nu een vrijwel onmogelijk scenario.

- Gevestigde geschiedenis: de jonge leeftijd van Bitcoin is zijn grootste nadeel in vergelijking met goud. Het zal moeilijk zijn voor Bitcoin om te concurreren met de staat van dienst van goud van meerdere duizenden jaren.

Toch verwachten we dat het vertrouwen in Bitcoin snel zal groeien naarmate millennials vertrouwd raken met blockchain-technologie. Bitcoin wordt gezien als een veilige manier om rijkdom op te slaan en we kunnen ervan uitgaan dat de vraag naar Bitcoin alleen maar zal toenemen naarmate de cryptocurrency de tand des tijds doorstaat.Bitcoin heeft alle eigenschappen van de perfecte store of value, maar moet nog op grote schaal als zodanig worden geaccepteerd. Hoewel iedereen die in Bitcoin stapt het gevoel heeft te laat te zijn, geloven wij dat we nog in de beginfase van de adoptie van de technologie zitten.

De evolutie van geld

In de moderne monetaire economie heerst een obsessie voor de rol van geld als ruilmiddel. In de 20e eeuw hebben staten de uitgifte van geld gemonopoliseerd en voortdurend het gebruik ervan als ruilmiddel ondermijnd, waardoor de valse overtuiging is ontstaan dat geld in de eerste plaats een ruilmiddel is. Velen hebben Bitcoin bekritiseerd als ongeschikt geld, omdat de prijs ervan te volatiel is geweest om geschikt te zijn als ruilmiddel. Dit spant echter het paard achter de wagen. Geld heeft zich altijd in fasen ontwikkeld, waarbij de rol van store of value voorafging aan de rol van ruilmiddel (medium of exchange).

Goud lijkt in de eerste plaats te hebben gediend als een asset dat waardevol was voor versieringsdoeleinden; in de tweede plaats als store of value; in de derde plaats als medium of exchange; en in de laatste plaats als een maatstaf voor de waarde.

Geld evolueert altijd in de volgende vier stadia!

Bitcoin gaat op dit moment over van de eerste fase van monetarisering naar de tweede fase. Het zal waarschijnlijk nog enkele jaren duren voordat Bitcoin overgaat van een beginnende store of value naar een echt ruilmiddel, en de weg daarnaartoe is nog bezaaid met risico’s en onzekerheid. Het is frappant om te zien dat diezelfde overgang voor goud vele eeuwen heeft geduurd. Niemand heeft ooit meegemaakt dat een asset in real time te gelde werd gemaakt (zoals nu met Bitcoin gebeurt), dus er is maar weinig ervaring met de weg die dit asset zal afleggen.

De evoluties

1.Het is een collectible item

In het allereerste stadium van de evolutie van geld zal het altijd eigenaardige eigenschappen hebben, waardoor het speciaal en geliefd, maar ook zeldzaam is. Schelpen, kralen en goud waren allemaal verzamelobjecten voordat ze later overgingen in de meer bekende rollen van geld.

2.Store of value

Als het eenmaal door genoeg mensen wordt gebruikt vanwege zijn eigenaardigheden, zal geld worden erkend als een middel om waarde te bewaren en op te slaan in de loop der tijd. Naarmate een asset meer wordt erkend als een geschikte store of value, zal de koopkracht ervan stijgen naarmate meer mensen het voor dit doel vragen. De koopkracht van een asset zal uiteindelijk een plateau bereiken wanneer het op grote schaal in bezit wordt gehouden en de toevloed van nieuwe mensen die het als store of value wensen te gebruiken, afneemt.

3.Medium of exchange

Wanneer geld volledig is ingeburgerd als ruilmiddel, zal de koopkracht stabiliseren. Als de koopkracht gestabiliseerd is, zullen de opportuniteitskosten om geld te gebruiken om transacties te voltooien dalen tot een niveau waarop het geschikt is om als ruilmiddel te gebruiken. In de begindagen van Bitcoin waren veel mensen zich niet bewust van de enorme alternatieve kosten van het gebruik van Bitcoins als ruilmiddel, in plaats van als een beginnende store of value.

4.Rekeneenheid

Wanneer geld op grote schaal als medium of exchange wordt gebruikt, zullen goederen in termen daarvan worden geprijsd. D.w.z., de ruilverhouding tegen geld zal voor de meeste goederen beschikbaar zijn. Het is een veel voorkomende misvatting dat Bitcoinprijzen tegenwoordig voor veel goederen beschikbaar zijn. Bijvoorbeeld, hoewel een kop koffie gekocht kan worden met Bitcoins, is de prijs die vermeld wordt geen echte Bitcoinprijs. Het is eerder de door de verkoper gewenste dollarprijs, vertaald in Bitcointermen tegen de huidige USD/BTC-marktwisselkoers. Monetaire goederen die nog geen rekeneenheid zijn, kunnen worden beschouwd als “gedeeltelijk gemonetariseerd”. Vandaag de dag vervult goud zo’n rol, omdat het een store of value is, maar door overheden is ontdaan van zijn rol als medium of exchange en rekeneenheid. Het is ook mogelijk dat het ene asset de rol van medium of exchange vervult, terwijl een ander asset de andere rol vervult. Dit is typisch het geval in landen met een slecht functionerende staat, zoals Argentinië of Zimbabwe.

Dit vat de belangrijkste kenmerken van de fasen samen en hoe het wordt verondersteld dat het evolueert .

Bitcoin vertoont non-correlatieve eigenschappen

met ander assets

Diversificatie door middel van niet-correlerende assets beschermt het rendement en vermindert tegelijkertijd het risico aanzienlijk.

De correlatie van Bitcoin met andere assets van januari 2012 tot september 2020 is gemiddeld 0,01, wat aangeeft dat er bijna geen verband is tussen het rendement van bitcoin en andere assets.

(Een correlatie van of bijna nul betekent dat er geen verband is tussen de variabelen)

Asymmetrische belegging:

Bitcoin is tot nu toe de meest asymmetrische belegging aller tijden. Het asset heeft een grote volatiliteit maar de enorme upside compenseert dit, omdat slechts 1% van de totale geldhoeveelheid in crypto toegewezen is.

")

Ons valuatiemodel voor Bitcoin

Een model of sjabloon om een asset class te waarderen is essentieel voor een belegger om koop- en verkoopkansen te timen.

Bitcoin heeft een kleine geschiedenis en er zijn weinig instrumenten beschikbaar om de marktwaarde op een bepaald moment te bepalen. Onze strategie is gebaseerd op data van de blockchain, beoordeling van schaarste en technische analyse.

1.On-chain data analyse

De waarde van een monetair asset als Bitcoin is afhankelijk van de vraag ten opzichte van het aanbod. Terwijl het aanbod van Bitcoin wiskundig wordt bepaald, is de vraag een kenmerk van de monetaire eigenschappen waardoor het de unieke rol van een wereldwijd digital valuta kan spelen. Blockchain-data is transparant en toegankelijk voor iedereen, waardoor beleggers in digital assets een voorsprong kunnen opbouwen. Op basis van on-chain data kunnen wij de variabiliteit van de vraag en de waarschijnlijke invloed daarvan op de prijs beoordelen door het gedrag van Bitcoinkopers en -verkopers op elk moment te analyseren.

Wij kunnen de data van de Bitcoin-chain gebruiken om het economische gedrag – inclusief instroom, uitstroom, bezitspatronen en de kostenbasis- van alle marktdeelnemers te beoordelen. Het volgt elke deelnemer op de chain met behulp van eenvoudige adresgebaseerde heuristieken.

2.Schaarste

De meest gebruikte thesis om Bitcoin te kwantificeren zijn schaarstemodellen. Assets met een lage productieratio ten opzichte van het bestaande aanbod zijn in het verleden altijd superieure store of values geweest.

Zo is het kwantificeren van de liquiditeit van Bitcoin essentieel om de markt te begrijpen. Als het grootste deel van de liquide BTC verkocht is aan houders en er geen BTC meer te koop zijn, ontstaat er een aanbodtekort en stijgen de prijzen. Een aanbodschaarste doet zich voor wanneer de markt onvoldoende liquiditeit heeft bij een plotse stijging van de vraag.

De aanboddynamiek wordt voornamelijk gedreven door:

- Niet-liquide aanbod

- Aanbod voor langetermijnhouders

- Aanbod voor korte-termijnhouders

- Exchange balans

We raden wel niet aan om een volledige strategie te baseren op schaarstemodellen omdat het slechts een deel van het hele plaatje weergeeft. Deze modellen zijn gebaseerd op de bewering dat de marktkapitalisatie van een monetair asset rechtstreeks wordt afgeleid van de mate van nieuw aanbod, wat te elementair is om onfeilbaar te zijn.

3.Technische analyse

BTC wordt hoofdzakelijk gedreven door het netwerkeffect van de vrije markt, wat zich vertaalt in boom en bust cycli wanneer de prijs zijn evenwicht probeert te vinden afhankelijk van vraag en aanbod door langetermijnhouders en miners.

De prijs ten opzichte van het 200 moving day average heeft de neiging om het momentum van het netwerkeffect te illustreren. Een kruising boven het 200-day moving average tijdens een BTC bull markt (Halvering -> Cycle top) is historisch gezien een zeer krachtig koopsignaal.

Het is aan de hand van deze 3 aspecten volgens ons dus perfect mogelijk dat beleggers de beleggingsverdiensten van Bitcoin in toenemende mate zullen gaan waarderen door de lens van een geheel nieuw framework. Hoewel conventionele analytische kaders niet geschikt zijn, biedt Bitcoin een unieke reeks instrumenten die beleggers kunnen gebruiken om de fundamentals te beoordelen.

Mogelijke beleggingsstrategieën voor Bitcoin

Accumuleren & vasthouden

Een strategie die gebaseerd is op accumulatie en vasthouden is gericht op het identificeren van de beste kansen om Bitcoin te accumuleren als de ultieme hedge door middel van on-chain data en technische analyse. Dezelfde tools worden gebruikt om markttoppen te identificeren in de boom en bust cycli en te verkopen op sterkte. Met deze strategie zal een belegger op de lange termijn een onevenredig grote Bitcoinportfolio krijgen. HODL’ing is zinvol omdat de meerderheid van de winsten van BTC in de loop van slechts een paar dagen per jaar plaatsvinden.

Actieve aankoopstrategie

Bepaal een doelallocatie van Bitcoin (10% als voorbeeld). Als de Bitcoinallocatie stijgt tot 20% van het portfolio door de outperformance ten opzichte van andere assets, verkoop je Bitcoin zodanig dat de allocatie terug op peil komt (het doel van 10%). Deze profits kunnen dan gebruikt worden om de allocatie naar andere asset classes te verhogen. Als Bitcoin minder goed presteert en daalt tot 5% van de portefeuille, koop je Bitcoin met fondsen uit asset classes die boven zijn doelallocatie zit. Herbalancering dwingt beleggers de discipline op te brengen om laag te kopen en hoog te verkopen.

De risico’s

Hoewel de vaak gehoorde kritiek op Bitcoin in de media en de economische wereld misplaatst is en gebaseerd op een gebrekkig begrip van geld, zijn er reële en aanzienlijke risico’s verbonden aan beleggen in Bitcoin. Het zou dus verstandig zijn als een toekomstige Bitcoin-belegger deze risico’s begrijpt en afweegt voordat hij een investering in Bitcoin overweegt.

Het grootste risico voor Bitcoin is het gebrek aan data in tijden van economische crisis. Bitcoin werd in 2009 gelanceerd na de laatste financiële crisis en we weten niet hoe Bitcoin zich gedraagt in een deflatoire omgeving. Een verbod van de Amerikaanse overheid op cryptocurrencies is een risico voor de prijsactie, maar het effectief verbieden van het gebruik van een wereldwijd gedecentraliseerd blockchainprotocol is onmogelijk.

Er zou zich onvermijdelijk een zwarte markt ontwikkelen en het doorgeven van innovaties in de crypto en blockchain zou een vreselijk concurrentienadeel zijn voor elke natie die besluit tot een verbod.

Wat waarschijnlijker is, is dat er zwaardere belastingen, strengere regelgeving en anti-witwasverplichtingen komen, die zullen bijdragen aan de acceptatie en adoptie van digital assets op grote schaal.

Conclusie

Bitcoin is een beginnende vorm van geld dat overgaat van het stadium van verzamelobject naar dat van store of value. Het is volgens ons op een bepaald moment mogelijk dat Bitcoin gezien zal worden al wereldwijd geld, vergelijkbaar met goud tijdens de klassieke goudstandaard in de 19e eeuw.

Zelfs als Bitcoin geen volwaardig wereldwijd geld zou worden en slechts zou concurreren met goud als een store of value, is het momenteel enorm ondergewaardeerd. Als we de marktkapitalisatie van goud (ongeveer 8 biljoen dollar) afzetten tegen een maximale Bitcoin supply van 21 miljoen coins, levert dat een waarde op van ongeveer 380.000 dollar per Bitcoin. Zoals eerder besproken beschikt Bitcoin over de eigenschappen van een monetair asset dat superieur is aan goud, in elk opzicht (buiten de gevestigde geschiedenis).

Naarmate de tijd verstrijkt en het Lindy-effect aanslaat, zal de gevestigde geschiedenis niet langer een concurrentievoordeel zijn voor goud. Het is dus niet onredelijk te verwachten dat Bitcoin de marktkapitalisatie van goud in de komende tien jaar zal benaderen, en misschien zelfs overtreffen. Een voorbehoud bij deze stelling is dat een groot deel van de kapitalisatie van goud afkomstig is van centrale banken die het bewaren als store of value.

Om Bitcoin de kapitalisatie van goud te laten bereiken of overtreffen, is enige deelname van nationale staten nodig. Het is onduidelijk of de westerse democratieën zullen deelnemen aan het bezit van Bitcoin.

Als er geen nationale staten deelnemen aan de Bitcoinmarkt, is er nog steeds een goede reden voor Bitcoin. Bitcoin is een niet-soevereine vorm van store of value die alleen gebruikt wordt door particulieren en institutionele beleggers. De zogenaamde “vroege meerderheid” betreedt nu de markt, terwijl de late meerderheid en de achterblijvers nog jaren verwijderd zijn van toetreding. Met een bredere participatie van particuliere en vooral institutionele beleggers is een prijsniveau tussen $100.000 en $200.000 haalbaar.

Bitcoins is één van de weinige asymmetrische kansen waar mensen over de hele wereld aan mee kunnen doen. Net als bij een Call Option is de downside van een belegger beperkt tot 1x, terwijl de potentiële upside nog steeds 100x of meer is. Bitcoin is de eerste echte wereldwijde bubble waarvan de omvang en reikwijdte alleen beperkt wordt door de behoefte van de wereldburgers om hun spaargeld te beschermen tegen de grillen van economisch wanbeleid van de overheid. Sterker nog, Bitcoin herrees als een feniks uit de as van de wereldwijde financiële catastrofe van 2008 – een catastrofe die was bespoedigd door het beleid van centrale banken zoals de Federal Reserve.